上市不怕慢,怕的是刚敲钟就開始補作业,賬本没站稳,股價先替它摔了一跤。

一家公司从舞臺走到聚光燈下,只用一次IPO,信任崩掉却只要一笔转账。

上市不是毕业證,披露才是月考。

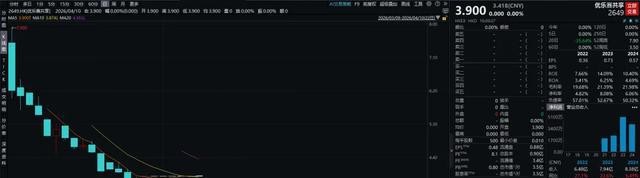

優乐赛共享服務在2026年3月9日登陸香港,代碼02649.HK,21天后在3月30日中午按下暂停键。

停牌前股價一路走低,市場用脚投票的速度,常常快過公告解释的速度。

觸發点绕不開一笔錢,约7300萬元人民币的實体转账,發生在2026年2月24日至2月27日这幾天。

巧的是,招股期从2月27日開到3月4日,这笔转账的尾巴,正好扫到招股启動日。

招股書写的是未来,审计盯的是過去,現金流動的是當下。三件事一撞車,就容易出声響。

核数师先把球踢給董事會下的审计委員會,用書面方式要求做獨立核查,核心只问合規与披露是否到位。

公司選擇了港股常見的處理姿勢,成立特别委員會,成員清一色獨立非执行董事,項婷任主席,王锐与刘大成在列。

外部獨立會計师事務所也被請進場,这一步的信號是把調查从公司內部搬到可被覆核的轨道。

这類架构看起来“標準”,却不等于“安全”,特别委員會能做的是查清事實与鏈條,不能替市場修复情绪。

年報時間点又卡在刀口,公司說無法在3月31日前發出2025年全年業績,理由是审计需要補資料与走獨立調查流程。

披露延后對港股的殺伤不在數字本身,而在不確定性,交易所規則要求清晰,投資者心理要求明確。

把時間線摆直,會發現壓力來自三条線并行,上市流程線,資金流線,审计驗證線,三線并行时最怕信息不同步。

IPO階段強調可预見性,上市后強調可驗證性,转账若落在灰區,就會从經營動作被读成治理信號。

有評論說“一个月就停牌,港股门槛形同虚设”,这類声音抓住的是表面速度,忽略了审计追问本就是制度刹車。

也有人把矛头對准中介,质疑保荐与审计為何没在招股前把疑点清掉,这類质疑指向流程衔接与證据闭環。

另一些声音則偏冷静,認為核数师敢于書面觸發調查,說明風险在被主動暴露,拖着不說才是大問題。

也有投資者表達無奈,停牌把流動性锁住,小股東無法進退,只能等公告落地,这是真實的持仓成本。

有人擔心“會不會是關聯方資金挪動”,也有人強調未有结论前不该下判决,分歧來自對信息真空的不同耐受度。

還有一類声音把它當成課堂,討論實体转账為何敏感,原因在于可追溯性与商业合理性需要材料支撑。

从合規角度看,7300萬元不只是一笔金額,它代表交易對手,資金用途,审批鏈條,是否觸發须予披露或须獨立股東批准。

从公司治理角度看,獨董集体上阵能加分,前提是獨立性与信息获取權能落地,否則就成了形式上的“隔离帶”。

从审计角度看,年報無法按期發布,往往意味着审计證据不足或控制缺口未闭合,任何一項都足以让意見無法出炉。

从市場角度看,停牌超過10天的代價是估值锚消失,交易中断,傳闻空间变大,股價先跌往往就是提前定價不確定性。

現金去向讲不清,業績再好也會被打折。

接下来要盯的指標不只是复牌日期,第一是調查结论是否公開到足够细,第二是年報能否給出可核對的解释与影響。

第三是董事會對內控缺口的修補動作是否可量化,第四是交易所後續问询力度,第五是公司是否出現管理层或审计安排变動。

这件事真正的分水嶺不在“有没有問題”,而在“問題能否用證据關门”,港股願意給结论時間,市場不會給情绪時間。

如果調查最後證明交易合規,股價能修复多少取决于信息披露的颗粒度与一致性;若發現违規,代價會通過監管与融資能力體現。

留給市場的争議不小,一家刚上市的公司,究竟该被用“成長中的瑕疵”去理解,還是该用“上市公司的底線”去要求?